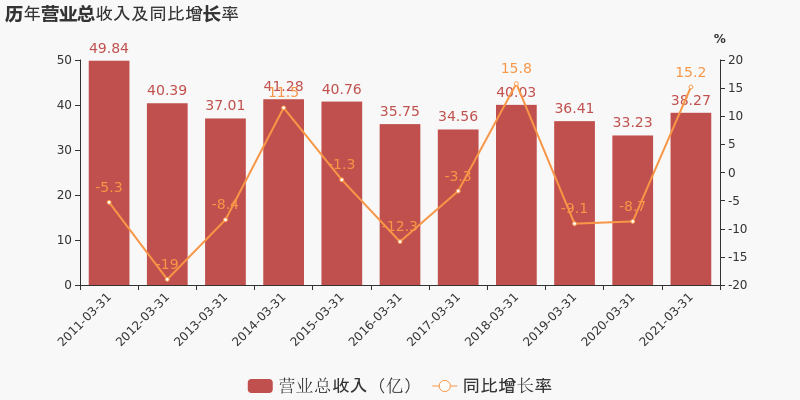

### 如何分析企业财务报告:以“可立克一季度净利润同比增35.3%,经营现金流增150.1%”为例

在财务分析与投资决策中,理解企业发布的财务报告至关重要。本指南将带领初学者或进阶用户,通过详细步骤分析“可立克一季度净利润同比增35.3%,经营现金流增150.1%”这一财务亮点,学习如何深入解读并应用这些信息于实际投资决策中。

#### 步骤一:了解基础概念

**1.1 净利润**:净利润是企业在一定时期内(如季度、年度)收入扣除所有费用后的盈余,是衡量企业盈利能力的重要指标。

**示例**:如果可立克一季度收入为1亿元,扣除成本、税费等费用后,净利润为2000万元,较去年同期增长35.3%,意味着盈利能力有所提升。

**1.2 经营现金流**:指企业从主营业务活动中获得的现金流入减去现金流出后的净额,反映了企业自我造血能力。

**示例**:可立克一季度经营现金流增长了150.1%,意味着其主营业务活动产生的现金流入大幅增加,资金流动性增强。

#### 步骤二:获取并整理数据

**2.1 获取财务报告**:访问可立克官方网站或相关证券交易所网站,下载最新的季度财务报告。

**2.2 提取关键数据**:从报告中找出净利润、经营现金流及其同比变化率等关键数据。

**示例**:在可立克的季度报告中,你会看到“净利润XX万元,同比增长35.3%”,“经营现金流XX万元,同比增长150.1%”。

#### 步骤三:分析数据背后的原因

**3.1 分析净利润增长原因**:

- **成本控制**:检查成本项是否有所下降,如原材料采购成本、运营成本等。

- **销售增长**:分析销售收入是否增加,市场份额是否扩大。

- **产品定价**:考虑是否提高了产品价格或优化了产品结构。

**示例**:可立克可能通过优化供应链管理降低了成本,同时新产品上市带动了销量增长,导致净利润大幅提升。

**3.2 分析经营现金流增长原因**:

- **销售回款**:查看应收账款周转率是否提高,即客户付款速度是否加快。

- **库存管理**:评估存货周转率,减少库存积压,提高资金使用效率。

- **资本支出**:分析是否有大额资本支出减少,导致现金流回流。

**示例**:可立克可能加强了应收账款管理,加快了资金回笼速度,同时有效控制了库存水平,使得经营现金流大幅增长。

#### 步骤四:评估财务健康状况与未来展望

**4.1 财务健康评估**:结合净利润与经营现金流的增长,评估公司的财务稳健性。净利润增长表明盈利能力增强,而经营现金流增长则显示良好的现金流动性和自我融资能力。

**4.2 未来展望**:基于当前数据分析,结合行业趋势、公司战略规划等信息,预测公司未来表现。

**示例**:若可立克所在行业处于增长期,且公司计划进一步扩大产能、开发新产品,那么当前的财务表现为其未来发展提供了坚实的基础。

#### 步骤五:制定投资策略

**5.1 投资决策**:基于以上分析,决定是否投资可立克。考虑投资期限、风险偏好、预期回报等因素。

**5.2 风险管理**:识别潜在风险,如市场竞争加剧、成本上升等,并制定应对策略。

**示例**:作为投资者,你可能决定长期持有可立克股票,因其展现出良好的成长潜力和财务健康。同时,需关注行业政策变化、原材料价格波动等风险因素。

#### 结语

通过以上步骤,我们不仅学会了如何解读“可立克一季度净利润同比增35.3%,经营现金流增150.1%”这一财务亮点,更重要的是掌握了一套系统的财务分析方法。无论是初学者还是进阶用户,都能在实践中不断提升自己的财务分析能力,为投资决策提供更加科学、理性的依据。记住,财务分析是一个持续学习和动态调整的过程,保持对市场变化的敏感度,是成为成功投资者的关键。

>2025新澳精准正版免費資料和2025年正版资料免费,全面释义与警惕虚假宣传-全面释义、解释与落实

7777788888精准免费4肖与7777788888精准管家婆,词语释义、解释和落实和警惕虚假宣传-全面释义、解释和落实\

转载请注明来自上海胜佰财务咨询有限公司,本文标题:《一季度,可立克净利润上涨35.3%,经营现金流大增150.1%》

2025年新澳门与香港天天免费精准大全,全面释义澳门一富城、词语释义、解释与落实-警惕虚假宣传-全面释义、解释与落实 解析与释义

>2025年新澳门天天免费精准大全,全面释义澳门一富城、词语释义、解释与落实-警惕虚假宣传-全面释义、解释与落实 解析与释义

>2025年澳门特马网站www澳门一富城,词语释义、解释与落实-警惕虚假宣传-全面释义、解释与落实 解析与释义

2025年澳门特马网站www精选解析词语释义、解释与落实-警惕虚假宣传-全面释义、解释与落实 解析与释义

彩民2025澳门特马网站www澳门一富城,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025新奥精准正版澳门码与2025新澳门天天免费精准,全面释义与警惕虚假宣传-全面释义、解释与落实

新澳2025精准正版資料与2025精准免费资料大全,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

>2025年新澳门与香港天天免费精准大全,全面释义、解释与落实与警惕虚假宣传

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号